「製造原価報告書」が必要な理由《先義後利》

著者:古川 祐介(ふるかわ ゆうすけ)

TECHSを導入検討いただく企業様に訪問し、 ヒアリング~課題抽出~課題解決提案を行う部門で、 東海北陸地区の営業責任者を務めさせていただいております。

TECHS営業課は、生産管理に課題を持つ多くの製造業様にお伺いします。 そこで見たり、聞いたり、感じた実際の事例と、 中小企業診断士の取得で得た知識を重ね合わせて、 改善ノウハウを、理論的に分かり易く、お伝えしてまいります。

こんにちは。株式会社テクノアの古川です。

財務諸表のうち、貸借対照表・損益計算書はご存じの方も多いと思いますが、製造業でありながら製造原価報告書を作らない企業様が見受けられますので、ここでは、その必要性を説明していきます。

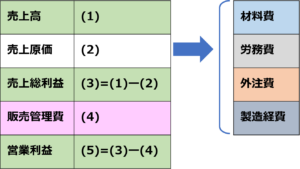

1.製造原価報告書とは

損益計算書を補完する役割で作成される、決算書の一部となる計算書です。

図に示すように、損益計算書にある、売上原価の内訳を材料費・労務費・外注費・製造経費としてあらわしています。

2.製造原価報告書がないと、どうなる?

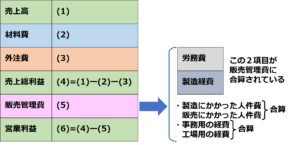

製造原価報告書がないと、どのようになるか図で示します。

このように、売上高から材料費・外注費を引いたものを売上総利益とみることになりますが、これでは、製造にかかった労務費が販売管理費に合算されてしまい、製造にかかった人件費と、販売にかかった人件費の区別がなくなってしまいます。

製造経費も販売管理費に合算されてしまい、製造にかかった経費と、販売にかかった経費の区別がなくなってしまいます。

製造にかかった人件費が分からないと、ヒトの生産性の可視化が難しくなります。

製造にかかった経費が分からないと、設備(減価償却費)の生産性の可視化が難しくなります。

3.製造原価報告書が必要な理由

損益計算書と貸借対照表は必要ですが、これだけでは、製造業において当期に販売した製品の製造原価を明らかにするには少々説明不足です。

材料費・労務費・外注費・製造経費が分かることで、生産性の良し悪しや経営成績に与える影響の原因が分かるようになります。

また原価計算に必要な、時間チャージにおいても、製造にかかった人件費が分かると、根拠あるマンチャージを計算することができます。

設備費用(減価償却費)が分かると、根拠あるマシンチャージを計算することができます。

4.IT経営のすすめ

経営課題は、経営数字を正しく読み取って会社の状況を把握し、対策を講じることが重要です。

そのうえで、解決に必要なITツールを選定し、経営指標改善のためのITツール運用をすることで、企業の戦略的IT投資と、正しい目標設定によるPDCAの循環が機能します。

IT経営に関するご相談は、テクノア IT経営プロジェクトまで

https://www.techs-s.com/product/it-management-project

この記事をシェアする