原価管理とは?基本と明日から始められる実践方法を解説

著者:ものづくりコラム運営

ものづくりコラム運営チームです。

私たちは、ものづくりに関する情報をわかりやすく解説しています!

生産現場での課題解決や業務効率化のヒント、生産性向上にお役立ていただけることを目指し、情報発信していきます!

「忙しいのに利益が出ない」——その原因は、原価管理ができていないからかもしれません。

原価管理とは、製品を作るコストを「見える化」し、改善を繰り返すことで利益を守り、増やしていく経営活動です。

実際に、多くの中小製造業が次のような課題を抱えています。

- 毎日フル稼働で忙しいのに、決算書を見ると思ったほど利益が出ていない

- 原材料費が上がっているから値上げしたいが、根拠を説明できず交渉が進まない

- どの製品が儲かっていて、どの工程にムダがあるのかが見えない

これらはすべて、「いくらかかっているか」が把握できていないことから生じる問題です。

「原価管理」と聞くと難しそうに感じるかもしれませんが、考え方は家計簿と同じです。家計簿で「収入-支出=貯金」を管理するように、製造業でも「売上-原価=利益」を把握し、無駄を削減することが原価管理の本質なのです。

この記事では、原価管理の基本から明日から始められる実践方法を解説します。

【この記事を読むことで得られる3つのこと】

|

1.原価管理とは?まずは基本を理解しよう

たい焼き屋さんの帳簿で考える原価管理

原価管理とは、製品の製造に関わる原価を適切に管理し、利益改善を図る活動のことです。もう少しわかりやすく説明するために、街のたい焼き屋さんを例に考えてみましょう。

たい焼き1個を作るのにかかる費用:

・小麦粉:50円

・あんこ:30円

・ガス代:10円

・店員さんの人件費(1個あたり):60円

合計(原価):150円

このたい焼きを200円で販売すると、1個あたりの利益は次のようになります。

販売価格200円 - 原価150円 = 利益50円

この「150円」という原価を正確に把握し、無駄を減らして140円にできれば、利益は60円に増えます。逆に、原価が160円に増えているのに気づかないまま200円で売り続けると、利益は40円に減ってしまいます。

このように、いくらかかっているかを把握し、改善していく活動が原価管理なのです。

原価計算と原価管理の違い~「記録する」と「改善する」は別物~

原価管理とよく似た言葉に「原価計算」があります。この2つは混同されがちですが、実は目的が異なります。

| 項目 | 原価計算 | 原価管理 |

| 目的 | いくらかかったかを計算する | どう改善するかを考える |

| タイミング | 製造後に集計 | 計画→実行→分析→改善の継続的サイクル |

| 性質 | 記録(守りの活動) | 改善(攻めの活動) |

| 具体的な内容 | 材料費・人件費の集計、原価の算出 | 標準原価の設定、差異分析、コスト削減施策の立案・実行 |

つまり、原価計算は原価管理の一部であり、計算した結果を使って改善していくところまでが原価管理なのです。

2.なぜ中小製造業に原価管理が必要なのか

あなたの会社では、次の質問に即答できますか?

Q.「一番利益が出ている製品はどれですか?」

Q.「材料費が10%上がったら、価格をいくら上げるべきですか?」

Q.「今月、どの製品で赤字が出ていますか?」

もし即答できないなら、原価管理が十分にできていない可能性があります。

原価が見えていないということは、経営の「羅針盤」を持たずに航海しているようなものです。どこに向かっているのか、燃料はあとどれくらい持つのか、わからないまま進んでいる状態なのです。

特に中小製造業では、大企業に比べて経営資源が限られています。1つの赤字案件が経営に大きな影響を与えることもあります。だからこそ、原価を正確に把握し、限られたリソースを効率的に使うことが生き残りの鍵となるのです。

ここでは、原価管理ができていない企業が陥る3つの落とし穴、多くの中小企業が抱える5つの課題、そして原価管理がもたらす5つのメリットを具体的に解説します。

気づいたら赤字…よくある3つの落とし穴

原価管理ができていない企業では、以下のような問題が発生しています。

- 落とし穴①:価格設定のミスで気づかない赤字

- 実例:金属加工業A社のケース

「毎日フル稼働で忙しいから、きっと儲かっているはず」と思っていたA社。しかし決算書を見ると、思ったほど利益が出ていませんでした。原因を調べたところ、5年前に設定した価格のまま受注を続けており、その間に人件費が15%、電気代が30%も上昇していたことが判明。実際には利益率がほぼゼロに近い状態で製造を続けていたのです。

忙しさは「売上」を生みますが、原価が把握できていなければ「利益」にはつながりません。 - 落とし穴②:根拠のない値上げ交渉の失敗

- 原材料費の高騰を理由に取引先に値上げを打診しても、「どれくらい上がったのか」「なぜその金額なのか」を数字で説明できなければ、相手は納得してくれません。

「感覚的に苦しい」ではなく「データに基づく根拠」がなければ、値上げ交渉は成功しないのです。 - 落とし穴③:改善すべき場所が見えない

- 原価の内訳が不明だと、「どこにムダがあるのか」「どの工程を改善すべきか」がわかりません。

・材料費が高いのか?

・人件費がかかりすぎているのか?

・設備の稼働効率が悪いのか?

原因がわからなければ、的確な改善策を打つことができず、「なんとなく忙しいけど儲からない」状態が続いてしまいます。

なぜできない?現場のリアルな声から見える5つの理由

中小製造業で原価管理が進まない背景には、以下のような現実的な課題があります。

- 理由①:人手不足で管理まで手が回らない

- 製造業の現場は常に「納期」に追われています。「品質を守り、納期に間に合わせること」が最優先となり、原価の集計や分析は後回しになりがちです。経済産業省の調査によると、中小製造業の約6割が「人手不足」を経営課題として挙げており、原価管理専任の担当者を置く余裕がない企業がほとんどです。

- 理由②:属人化による業務の停滞

- 「原価の計算方法は〇〇さんしか知らない」という状況は、中小企業でよく見られます。その担当者が休暇や退職で不在になると、業務が完全に止まってしまう危険性があります。また、計算ルールがブラックボックス化し、正確性の検証もできません。

- 理由③:データ収集の困難さ

- 多くの中小製造業では、作業日報を手書きで記録したり、Excelに手入力したりしています。

・現場での記入漏れ

・転記ミス

・集計の手間と時間

・リアルタイムでの把握が不可能

このようなアナログな管理方法では、正確なデータ収集が困難です。 - 理由④:標準原価設定の難しさ

- 大量生産の工場とは異なり、中小製造業の多くは多品種少量生産です。製品ごとに仕様が異なり、加工内容も変わるため、「標準的な原価」を設定するのが難しく、実際原価との乖離も大きくなりがちです。

- 理由⑤:経営層の「勘と経験」依存

- 長年の経験を持つ経営者の中には、「数字で細かく管理しなくても、感覚でわかる」と考える方もいます。しかし、経済環境が大きく変化する現代では、勘と経験だけでは対応しきれないリスクが増えています。原材料の急激な高騰、人件費の上昇、為替変動など、予測困難な要因が次々と発生しているのです。

導入企業が実感した「やってよかった」5つのメリット

一方で、原価管理に取り組んだ企業は、以下のような成果を得ています。

- メリット①:適正価格での受注が可能に

- 原価が明確になると、「この製品は最低いくらで受注すべきか」が見えてきます。根拠のある価格を提示できるため、取引先との交渉もスムーズになります。

【実例:プラスチック成形業B社】

原価管理システム導入後、製品ごとの原価が明確化。以前は「なんとなく」で決めていた見積価格を、データに基づいて算出するようになり、利益率が平均8%向上しました。 - メリット②:利益率の向上

- 無駄なコストを削減できれば、同じ売上でも利益は増えます。

・不良品の削減による材料費ロスの低減

・作業手順の見直しによる工数削減

・仕入先の見直しによる調達コスト削減

これらの改善により、多くの企業で利益率が向上しています。 - メリット③:経営判断の迅速化

- リアルタイムで原価情報を把握できると、「この受注は受けるべきか」「どの製品に注力すべきか」といった判断を素早く行えます。機会損失を防ぎ、収益性の高い事業にリソースを集中できるようになります。

- メリット④:従業員のコスト意識向上

- 原価管理に現場を巻き込むことで、従業員一人ひとりが「コスト」を意識するようになります。「この作業にどれくらいの時間がかかっているか」「材料の無駄はないか」を考えながら働くことで、全社的な改善活動が活発化します。

- メリット⑤:金融機関からの信頼獲得

- 正確な原価管理ができている企業は、財務状況が健全であると評価されます。融資の審査時に「原価管理がしっかりしている」と判断されれば、有利な条件で資金調達できる可能性が高まります。

3.原価の基礎知識──3つの要素と種類を理解する

お弁当工場で理解する「材料費・労務費・経費」

製造原価は、大きく分けて3つの要素で構成されています。お弁当工場を例に、それぞれを見ていきましょう。

- ①材料費:製品を作るための材料にかかる費用

- ・直接材料費:特定の製品に直接使われる材料

(例)お米、鶏肉、野菜などのおかずの具材

・間接材料費:複数の製品に共通して使われる材料

(例)調味料(醤油、塩など)、包装用のラップフィルム - ②労務費:人にかかる費用

- ・直接労務費:製品を作る人の人件費

(例)お弁当を盛り付ける作業員の給料、調理をする調理師の給料

・間接労務費:製造を支える人の人件費

(例)工場長や品質管理担当者の給料、清掃や設備メンテナンスのスタッフの給料 - ③経費:材料費・労務費以外の費用

- ・直接経費:特定の製品に直接関わる費用

(例)外部の専門業者に委託する特殊加工費

・間接経費:工場全体で発生する費用

(例)電気・ガス・水道などの光熱費、機械設備の減価償却費、工場の家賃

この分類を理解することで、「どこにコストがかかっているのか」を詳細に把握できるようになります。

【製造原価の分類】

| 原価要素 | 直接費(製品に直接紐づく) | 間接費(複数製品に共通) |

| 材料費 | 直接材料費(主原料、部品) | 間接材料費(補助材料、消耗品) |

| 労務費 | 直接労務費(製造作業者の給与) | 間接労務費(管理者、間接部門の給与) |

| 経費 | 直接経費(外注加工費など) | 間接経費(光熱費、減価償却費など) |

「予定」「理想」「実際」の3つを使い分ける

製造業では、3種類の原価を使い分けることで、より精度の高い管理が可能になります。

- ①見積原価:受注前に計算する「予定」原価

- 見積書を作成する際に算出する原価です。過去の実績データや市場価格を参考に、「この製品を作るにはいくらかかりそうか」を予測します。

🔎使用場面:受注判断、価格交渉 - ②標準原価:「理想的な効率」で作った場合の目標原価

- 無駄なく、効率的に製造できた場合の原価です。または、見積などをもとに予算として原価の基準を設ける場合もあります。改善活動の目標値として設定される原価です。

🔎使用場面:目標管理、予算編成、差異分析 - ③実際原価:実際にかかった「現実」の原価

- 製造が完了した後に、実際に発生した費用を集計して算出する原価です。

🔎使用場面:実績把握、収益分析、改善活動の効果測定 - なぜ3つの原価が必要なのか?

- 例えば、自動車部品メーカーC社の事例を見てみましょう。

・見積原価:受注時に1個あたり1,000円と見積もり

・標準原価:理想的には1個900円で作れるはずと設定

・実際原価:実際には1個1,100円かかった

この差異を分析すると、「不良品が予想より多く発生し、材料費がかさんだ」ことが判明しました。この情報をもとに品質改善に取り組んだ結果、次月には実際原価を950円まで削減できました。このように、3つの原価を比較することで改善点が明確になるのです。

4.原価管理の実践方法──明日から始める4つのステップ

原価管理の「なぜ必要か」「何を管理するか」は理解できました。次は「どうやって管理するか」です。

原価管理は、Plan(計画)→ Do(実行)→ Check(評価)→ Action(改善)という4つのステップを繰り返すことで成果が出ます。このPDCAサイクルは、トヨタ生産方式をはじめ、多くの優良企業が実践している改善の基本です。

【4つのステップの概要】

| ステップ | やること | 具体例 |

| Plan | 標準原価を設定 | 過去データから1個1,200円と設定 |

| Do | 実際の原価を記録 | 作業日報、バーコード管理(日常業務に組込) |

| Check | 差異を分析 | 実際は1,300円→100円高い理由を調査 |

| Action | 改善策を実行 | 材料仕入先見直し、作業手順改善 |

この4ステップを1サイクルとして、月次または四半期ごとに回していきます。最初は粗くても構いません。回数を重ねるごとに精度が上がり、利益改善の効果が実感できるようになります。

それでは、各ステップの詳細を見ていきましょう。

Step1: Plan(計画)──標準原価を設定する

まずは、「理想的にはいくらで作れるか」という標準原価を設定します。

【設定方法】

①過去データの収集:過去6ヶ月〜1年分の製造実績を集める

②材料費の把握:主要材料の単価と使用量を確認

③作業時間の測定:各工程にかかる標準時間を測定

④間接費の配賦:光熱費や減価償却費を製品に割り振る

【例:プラスチック成形業を想定した標準原価設定】

・樹脂材料費:1kg=500円、使用量0.8kg → 400円

・成形作業時間:15分、時間単価2,000円 → 500円

・間接費配賦:作業時間比例で300円

・標準原価合計:1,200円

Step2: Do(実行)──データを収集する仕組みを作る

正確な実際原価を把握するには、日々のデータ収集が欠かせません。

【データ収集の方法】

①作業日報の活用

・誰が、どの製品を、何時間作業したかを記録

・紙の日報でも可能ですが、集計に時間がかかる

②バーコード管理の導入

・材料の入出庫時にバーコードをスキャン

・手入力のミスを削減し、リアルタイムで在庫把握

③AIやIoTセンサーの活用

・機械の稼働時間を自動記録

・人の手を介さずに正確なデータを取得

中小企業でも導入しやすい低コストのIoTソリューションが増えているので、Web検索や展示会などで探してみてもいいかもしれません。

Step3: Check(評価)──差異を分析する

次に、標準原価と実際原価を比較し、なぜ差が生じたのかを分析します。

【差異の種類】

| 差異の種類 | 内容 | 原因例 |

|---|---|---|

| 価格差異 | 材料や外注費の単価が標準と異なる | 材料費の高騰、仕入先の変更 |

| 数量差異 | 使用量が標準と異なる | 不良品の発生、歩留まりの悪化 |

| 時間差異 | 作業時間が標準と異なる | 作業の遅れ、習熟度不足 |

許容範囲の設定 すべての差異を問題視する必要はありません。例えば「標準原価の±5%以内は許容範囲」と設定し、それを超えた場合に詳細調査を行います。

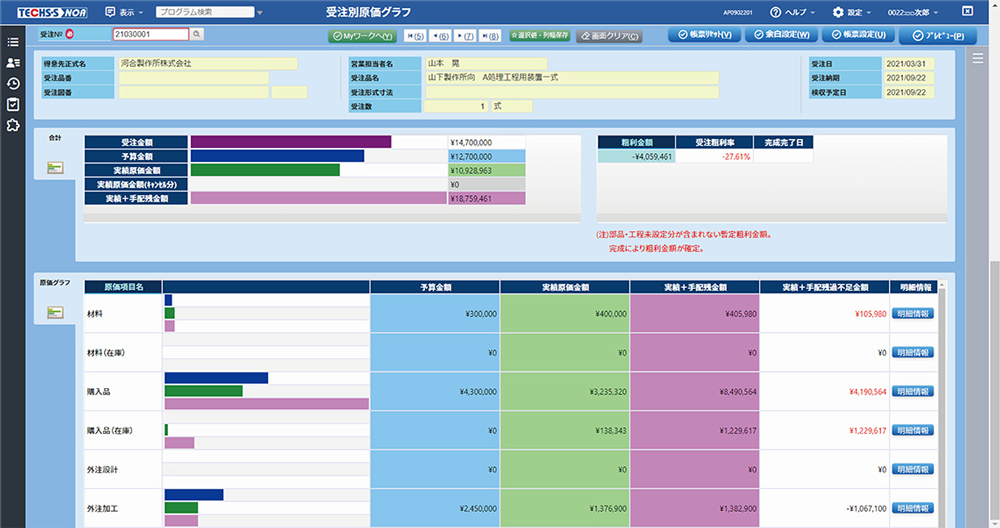

下の図は、生産管理システム『TECHS-S NOA』の原価グラフの画像となります。

予算と実績原価を原価項目ごとにグラフで比較し、原価合計金額と受注(売上)金額から粗利分析も可能となっています。

≪受注別原価グラフ≫

Step4: Action(改善)──具体的な改善アクションを実行する

分析結果をもとに、改善策を立案・実行します。

コスト別の改善アプローチ

- 材料費の削減

- ・仕入先の見直し(相見積もりの実施)

・発注ロットの最適化(まとめ買いによる単価削減)

・不良品削減による材料ロスの低減

・代替材料の検討 - 労務費の削減

- ・作業手順の見直し(ムダな動作の排除)

・治具・工具の改善(作業時間の短縮)

・多能工化の推進(人員配置の最適化)

・自動化・省力化設備の導入 - 経費の削減

- ・省エネ機器への更新(電気代削減)

・稼働率の向上(設備の有効活用)

・保守・メンテナンスの最適化

繰返生産と個別受注で異なる管理方法

生産形態によって、原価管理のポイントは異なります。

繰返生産(量産品)の原価管理

【特徴】

同じ製品を継続的に製造

【管理のポイント】

・標準原価との継続的な比較

・月次での原価トレンド分析

・原材料価格の変動への迅速な対応

〈改善イメージ〉

毎月、製品別に標準原価と実際原価を比較するレポートを作成。原価率が1%でも悪化した製品は、すぐに原因調査を実施する体制を構築。結果、年間で利益率が改善。

個別受注生産(特注品)の原価管理

【特徴】

顧客ごとに仕様が異なる製品を製造

【管理のポイント】

・案件別の予実管理(見積原価vs実際原価)

・仕掛中でも進捗と原価を把握

・赤字案件の早期発見

〈改善イメージ〉

案件ごとに「プロジェクト原価管理表」を作成し、週次で進捗と原価をチェック。仕掛段階で予算超過の兆候があれば、すぐに追加費用の交渉や工程見直しを実施。これにより、赤字案件を削減しました。

生産形態別管理ポイント比較

| 項目 | 繰返生産(量産品) | 個別受注生産(特注品) |

|---|---|---|

| 管理単位 | 製品別 | 案件別 |

| 原価基準 | 標準原価 | 見積原価(実行予算) |

| 分析頻度 | 月次 | 週次〜随時 |

| 重視する差異 | トレンド変化 | 予算超過の早期発見 |

| 改善の方向性 | 継続的な効率化 | 案件ごとの赤字防止 |

5.原価管理を効率化するツール・システム

Excel→クラウド→統合システムへの段階的ステップアップ

原価管理を始めるにあたり、いきなり高額なシステムを導入する必要はありません。企業規模や成熟度に応じて、段階的にステップアップしていきましょう。

- 第1段階:Excel管理(無料〜低コスト)

- 適用規模:従業員10名以下、製品数が少ない企業様

[メリット]

・初期投資がほぼゼロ

・自社の運用に合わせてカスタマイズ可能

・小規模事業者でもすぐに始められる - [デメリット]

・手入力によるミスのリスク

・データの一元管理が困難

・リアルタイム性がない - 第2段階:クラウド型生産管理・原価管理システム(月額数万円〜)

- 原価管理は生産管理・在庫管理・購買管理と密接に連携する必要があります。そのため、第2段階では、初期導入費用が抑えられる、原価管理機能を含むクラウド型生産管理システムを検討することをおすすめします。

適用規模:従業員10〜100名、データ量が増えてきた企業[クラウド型生産管理システムの特徴]

・受発注・在庫・生産・原価を統合管理

・初期投資が少なく、導入期間が短い(1〜3ヶ月)

・複数拠点からアクセス可能

・データの自動連携でリアルタイムに原価把握

・月額課金制で予算が立てやすい - [メリット]

・原価データが自動的に蓄積される

・部門間のデータ連携がスムーズ

・販売・製造・在庫の情報が統合される

・バージョンアップが自動で行われる

・初期投資を抑えられる - [デメリット]

・月額費用が継続的に発生(月3万円〜15万円程度)

・カスタマイズ性はExcelより低い

・インターネット接続が必須

・自社の業務に合わせた設定が必要💡選定のポイント

・自社の生産形態(繰返生産・個別受注生産)に対応しているか

・原価管理機能の充実度(標準原価設定、差異分析、製品別原価集計など)

・既存の会計システムとの連携可能性

・無料トライアル期間の有無 - 第3段階:ERP・生産管理システムなどの基幹システム(数百万円〜)

- 適用規模:従業員100名以上、複数拠点・複数部門がある企業

[特徴]

自社サーバーに構築する大規模統合システム

販売・購買・生産・在庫・会計・人事など全業務を統合

高度なカスタマイズが可能[メリット]

・全社のデータを一元管理

・自社の業務に完全に合わせた設計が可能

・セキュリティを自社で完全コントロール

・高度な分析機能(BIツール連携など)

・インターネット接続不要で稼働可能[デメリット]

・初期投資が大きい(数百万〜数千万円)

・導入・定着に時間がかかる(6ヶ月〜2年)

・専任のシステム担当者が必要

・サーバー保守・更新コストが発生

・バージョンアップに追加費用

中小製造業向けの生産管理システム・生産スケジューラを提供しております。原価管理機能も統合されており、生産計画と連動した精度の高い原価管理が可能です。詳しくはこちらをご覧ください。

生産管理システムで原価管理を行うメリット

原価管理を単独で行うのではなく、生産管理システムの一機能として活用することには、大きなメリットがあります。

メリット①:データの自動連携

- 材料費の自動集計

- ・発注データから材料費が自動的に原価に反映

・在庫からの払出も自動記録

・手入力のミスがゼロに - 労務費の自動集計

- ・作業実績の入力がそのまま原価計算に反映

・工程別の工数が自動集計

・人件費配賦も自動計算 - 経費の自動配賦

- ・間接費を設定ルールに基づいて自動配分

・製品別、案件別に正確に振り分け

メリット②:リアルタイムな原価把握

・製造中でも現時点の原価を確認可能

・予算超過の兆候を早期発見

・迅速な意思決定が可能に

メリット③:生産計画との連動

・原価情報を基に、利益率の高い製品を優先生産

・受注判断時に原価シミュレーションが可能

・生産効率と原価の両面から最適化

メリット④:トレーサビリティの確保

・どの材料を、誰が、いつ使ったかが追跡可能

・不良品発生時の原因究明がスムーズ

・ISO等の品質管理にも対応

システム選定で失敗しないための3つのポイント

チェックポイント①:自社の生産形態に合っているか

- 繰返生産(量産)型の企業

- ・標準原価管理機能の充実度

・月次での原価トレンド分析機能

・大量データ処理能力 - 個別受注生産型の企業

- ・案件別(プロジェクト別)原価管理機能

・見積原価と実際原価の比較機能

・進行中案件の予実管理機能 - 多品種少量生産型の企業

- ・柔軟な原価計算方法の設定

・製品マスタの登録・変更が容易

・小ロット対応の在庫管理チェックポイント②:既存システムとの連携性

📌会計システムとの連携:仕訳データの自動連携が可能か

📌販売管理システムとの連携:受注情報の取り込みが可能か(または、システム内に販売管理の機能があるか)

📌Excel出力:既存の帳票形式でデータ出力できるか

📌API連携:将来的な拡張性はあるかチェックポイント③:サポート体制の充実度

✅導入支援:業務フロー整理、初期設定のサポートがあるか

✅操作研修:現場担当者向けの研修プログラムはあるか

✅運用サポート:困ったときに相談できる窓口はあるか(電話・メール・チャット)

✅定期的なフォロー:導入後の活用支援はあるか(継続的な支援があるか)

✅ユーザーコミュニティ:他社の活用事例を学べる場があるか中小企業では、システム導入後の「使いこなし」が成功の鍵です。単に機能が豊富なだけでなく、手厚いサポートがあるベンダーを選ぶことが重要です。

| 📝【関連】システム導入の失敗を防ぐ5つのポイント ①導入の目的を明確にする ②現場を巻き込む ③段階的に導入する ④データ整備を先行する ⑤定着までサポートを活用する 関連コラムをよむ!「生産管理はチーム戦!現場を巻き込むコツと今後のSTEP」 |

6.よくある質問(FAQ)

| Q1. 原価管理は大企業だけのものでは?中小企業でも必要ですか? |

| A: いいえ、むしろ中小企業こそ原価管理が重要です。

大企業に比べて経営資源が限られている中小企業では、1つの赤字案件が経営に大きな影響を与えます。適切な原価管理により、限られたリソースを効率的に活用し、利益を確保することが生き残りの鍵となります。 |

| Q2. 導入にどれくらいの期間が必要ですか? |

| A: 規模や方法によりますが、最短1ヶ月から始められます。

・Excelでの管理開始:1〜2週間 |

| Q3. 従業員が少なくても原価管理はできますか? |

| A:可能です。段階的なアプローチで始めましょう。

最初は主要製品だけ、直接材料費だけなど、範囲を絞って始めることができます。ITツールを活用すれば、少人数でも効率的に管理できます。 |

| Q4. 既に赤字の場合、今から原価管理を始めても間に合いますか? |

| A:間に合います。むしろ今すぐ始めるべきです。

現状把握ができなければ、改善のしようがありません。まず「どこで赤字が発生しているか」を明らかにすることが、再建の第一歩です。多くの企業が原価管理の導入により、赤字体質から脱却しています。 |

| Q5. 原価管理と生産管理の違いは何ですか? |

| A:生産管理は「作る工程」、原価管理は「コスト」に焦点を当てています。

・生産管理:何を、いつ、どれだけ作るかを管理 両者は密接に関連しており、統合的に管理することで最大の効果が得られます。 |

| Q6.製造業の原価率の目安はどれくらいですか? |

| A:経済産業省の「企業活動基本調査」によると、製造業の平均原価率は約80.8%です。

ただし、業種によって大きく異なります。 ・素材産業(鉄鋼、化学など):85〜90% 自社の原価率を業界平均と比較することで、改善の余地を把握できます。 |

| Q7. 原価管理に使える補助金はありますか? |

| A:はい、複数の補助金制度が活用できます。

・IT導入補助金:クラウド型の原価管理システム導入費用の一部を補助 各補助金には申請要件や期限があるため、早めの情報収集がおすすめです。 |

まとめ:原価管理は「攻めの経営戦略」。まずは現状把握から始めましょう

ここまで、原価管理の基本から実践方法まで解説してきました。最後に、重要なポイントを振り返りましょう。

この記事の5つのポイント

📌原価管理は家計簿と同じ:難しいものではなく、「いくらかかっているかを知り、改善する」というシンプルな活動

📌中小製造業こそ必要:限られたリソースを最大限活用するために不可欠

📌できていない理由は現実的な課題:人手不足、属人化、データ収集の困難さなど、多くの企業が同じ悩みを抱えている

📌段階的に始められる:Excelから始めて、成長に応じてシステム化すればOK

📌PDCAサイクルが重要:一度やって終わりではなく、継続的な改善が成果を生む

明日から始める3つのアクション

原価管理は、いきなり完璧を目指す必要はありません。まずは小さく始めることが大切です。

- アクション①:現状の原価データを1ヶ月分集めてみる

- ・主要製品3つに絞って、材料費と作業時間だけでも記録

・完璧でなくても、まずは「見える化」することが第一歩 - アクション②:売価と原価を比較してみる

- ・本当に利益が出ているか確認

・赤字製品があれば、値上げか受注見直しを検討 - アクション③:専門家に相談する

- ・自社に合った原価管理の方法を知る

・システム導入の相談や、補助金活用の情報収集

| ✉生産管理・原価管理でお困りの方へ

原価管理は、単なるコスト削減の手段ではなく、企業の収益力を高める攻めの経営戦略です。 「まずは相談だけでも」という方も大歓迎です。お気軽にお問い合わせください。 |

この記事をシェアする