「適格請求書等保存方式(インボイス制度)」とは?変更点や注意事項を解説!

著者:大原 隆寛(おおはら たかひろ)

システム開発者として、主に生産管理システムの製品開発や、お客様に対しシステム導入前の提案業務に従事しています。

10年以上の経験による、IT技術や開発プロジェクトに関する知見を活かし、問題の早期抽出及び解決策を提案致します。

1.適格請求書等保存方式(インボイス制度)とは?

適格請求書等保存方式(インボイス制度)とは?

2023年10月1日から、複数税率に対応した消費税の仕入税額控除の方式として、「適格請求書等保存方式(以下、インボイス制度)」が導入されます。

インボイス制度の下では、仕入にかかる税を正しく計算し、控除・納付するための根拠となる資料である、「適格請求書(インボイス)」等の保存が仕入税額控除の要件となります。

適格請求書(インボイス)とは?

適格請求書とは、売り手が買い手に対して、正確な適用税率や消費税額などを伝えるための書類です。

適格請求書の要件は、「適格請求書発行事業者」が発行したものであることと、所定の記載事項があることの2点です。この2点を満たしていれば、書類の名称(例:請求書、領収書、納品書)や、手書きかどうかなどは問われません。

適格請求書発行事業者の登録制度とは?

適格請求書発行事業者として登録されるためには、消費税の課税事業者であることと、税務署長に「適格請求書発行事業者の登録申請書」を提出し、承認される必要があります。

インボイス制度が開始される2023年10月1日から適格請求書を発行したい場合、原則として2021年10月1日から2023年3月31日までの間に登録申請書を提出する必要があります。上記期間を過ぎても登録は可能ですが、適格請求書が発行可能になるのは翌事業年度からとなり、制度開始には間に合いませんのでご注意ください。

また、適格請求書発行事業者の登録申請にあたっては、申請から登録通知の受領までの手続きをスムーズに行える、e-Taxの利用が推奨されています。

2.インボイス制度の導入で何が変わるのか?

従来の、区分記載請求書等保存方式との違いとは?

区分記載請求書等保存方式とインボイス制度の主な違いは、下記の2つです。

- ・原則、適格請求書発行事業者以外の仕入税額控除が不可能に

- 区分記載請求書等保存方式では、すべての事業者が仕入税額控除に必要な「区分記載請求書」を発行できましたが、インボイス制度では、適格請求書発行事業者以外はインボイスを発行できません。そのため、インボイス制度の実施後は、原則、適格請求書発行事業者以外からの仕入税額控除ができなくなります(経過措置あり)。

また、区分記載請求書等保存方式では、「税込3万円未満の課税仕入」および「やむを得ない理由により請求書等の交付を受けなかった場合」、一定の事項が記載された帳簿の保存のみで仕入税額控除が可能です。しかし、インボイス制度では、この規定は廃止となり、仕入税額控除ができなくなります。 - ・請求書等への記載事項の追加

- インボイスには、区分記載請求書の項目に加え、適格請求書発行事業者の登録番号や税率、消費税額等の記載が必要です。また、消費税項目の追加に伴い、区分記載請求書等保存方式にはなかった、消費税の算出方法や、端数処理に関するルールができました。

適格請求書の6つの記載事項について

適格請求書の様式や書類の名称には特に規定はありませんが、以下の6つの事項の記載が必要です。

- 適格請求書発行事業者の氏名または名称、および適格請求書発行事業者の登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

- 消費税額等(端数処理は一請求あたり、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名または名称

具体的には、区分記載請求書に「適格請求書発行事業者の登録番号」「適用税率」および「消費税額等」の項目を追加します。

また、不特定多数と取引を行うタクシー業や飲食業などの場合は、適格請求書に代えて「適格簡易請求書(簡易インボイス)」を交付することができます。基本的な項目は適格請求書と同じですが、「書類の交付を受ける事業者の氏名または名称」の記載が不要になります。

インボイス制度がもたらす、経理業務への影響とは?

- ・請求書等への記載事項の追加と、消費税計算方法の変更

- 従来の区分記載請求書に、「適格請求書発行事業者の登録番号」「適用税率」および「消費税額等」の項目を追加するとともに、消費税の計算方法や端数処理を見直す必要があります。

- ・税計算・納税処理などの複雑化

- 取引先が適格請求書発行事業者かどうかにより、仕入税額控除の対象かどうかを判別し、納税処理を分ける必要があります。

また、経過措置による免税事業者からの仕入税額控除の段階的な減額・廃止(2026年9月まで:80%、2029年9月まで:50%、2029年10月:廃止)に伴って、処理を変更していく必要があります。

他にも、従来の年間総売上額に対して消費税額を決める「割戻し計算」方式ではなく、売上で発生した消費税額を都度足していく「積上げ計算」方式を選択する場合、消費税の計算方法を変更する必要があります。

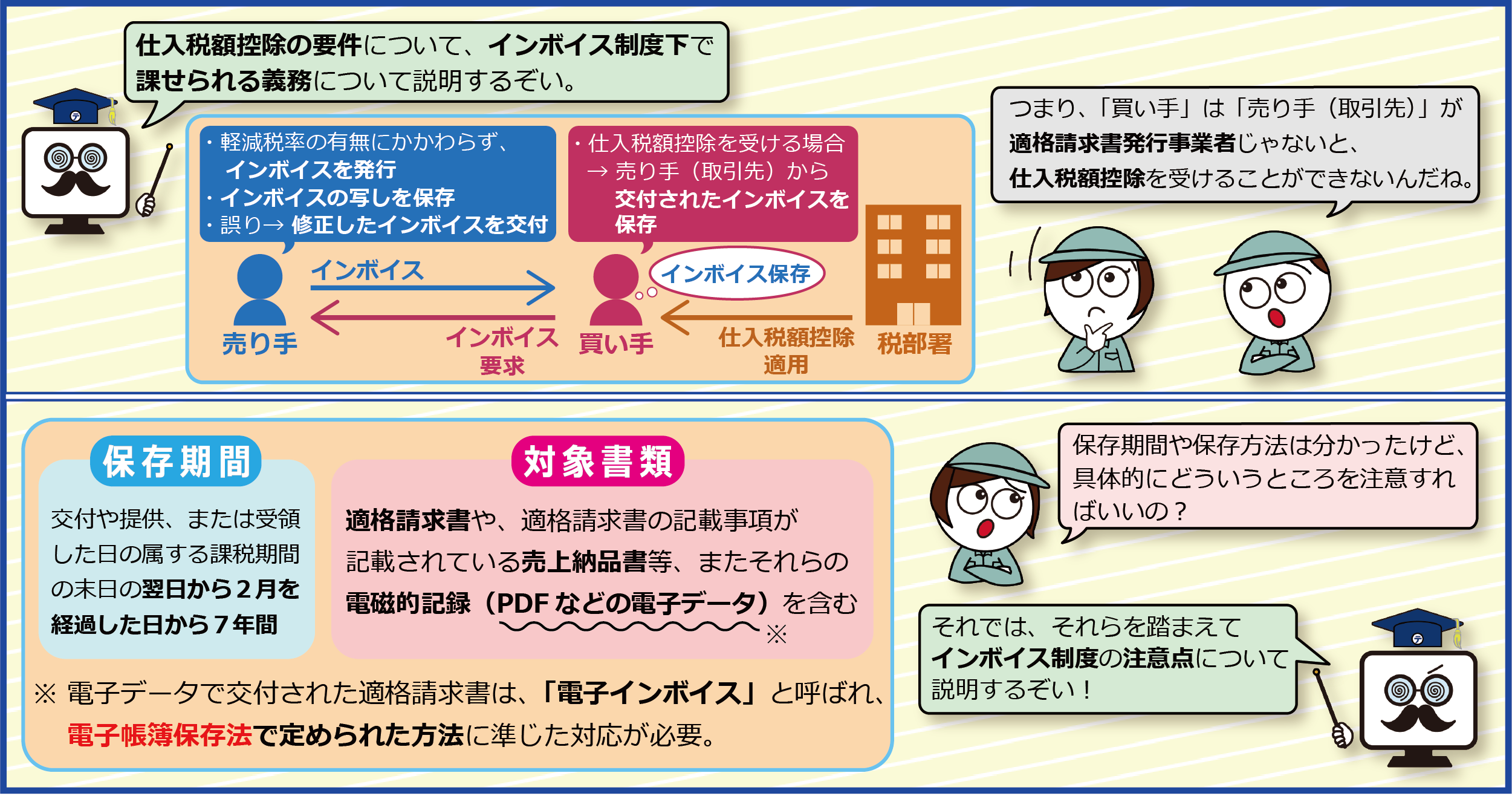

3.仕入税額控除の要件とは?

買い手と売り手、両事業者の義務とは?

インボイス制度下では、買い手側、売り手側に、下記のような義務が課せられます。

- <買い手側>

- 仕入税額控除の適用を受けるためには、原則として、取引先(売り手)から交付された適格請求書等を保存しなければなりません。

- <売り手側>

- 軽減税率対象品目の販売の有無にかかわらず、取引先(課税事業者)から求められた場合には、適格請求書を交付しなければなりません。また、交付した適格請求書の写しを保存し、交付した適格請求書に誤りがあった場合には、修正した適格請求書を交付する必要があります。

適格請求書の保存方法と対象書類

適格請求書等の保存期間は、交付や提供、または受領した日の属する課税期間の末日の翌日から2月を経過した日から7年間となります。

保存が必要な請求書等としては、適格請求書や、適格請求書の記載事項が記載されている売上納品書等、またそれらの電磁的記録(PDFなどの電子データ)が含まれます。

なお、電子データで交付された適格請求書は、「電子インボイス」と呼ばれ、電子帳簿保存法で定められた方法に準じた対応が必要です。

4.適格請求書等保存方式(インボイス制度)の注意点

インボイス制度導入後の消費税額の計算

インボイスに記載する消費税のルールは、「1円未満の端数の処理については、一請求書当たり、税率ごとに一回ずつ」とされています。そのため、消費税額は、個々の商品の税抜金額を税率ごとに合計し、その税率ごとの合計金額に税率を掛けて算出します。

請求書の個々の明細ごとに消費税額を計算して端数処理を行う方法では、適格請求書の要件を満たさないため、注意が必要です。

消費税額の端数処理はどうする?

消費税額の計算上、1円未満の端数が発生する場合があります。この端数処理方法は、法律では特に定められていないため、四捨五入、切り捨て、切り上げのどの方法で処理しても問題ありません。

しかし、取引先と自社の金額に差が出た場合、トラブルや税処理のミスの元にもなりえますので、事前に企業間で取り決めを行っておくことが重要です。

適格請求書の交付が免除される場合とは?

適格請求書の交付が困難な下記の取引は、交付義務が免除されます。

- (1)公共交通機関である船舶、バスまたは鉄道による旅客の運送(3万円未満のものに限る)

- (2)出荷者等が卸売市場において行う生鮮食料品等の譲渡(出荷者から委託を受けた受託者が卸売の業務として行うものに限る)

- (3)漁業協同組合または森林組合等に委託して行う農林水産物の譲渡(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る)

- (4)自動サービス機により行われる課税資産の譲渡等(3万円未満のものに限る)

- (5)郵便切手を対価とする郵便サービス(郵便ポストに差し出されたものに限る)

一定の事項を記載した帳簿のみの保存で、仕入税額控除が認められる場合とは?

請求書等の交付を受けることが困難であるなどの理由により、下記の取引については、一定の事項を記載した帳簿(総勘定元帳など)のみの保存で仕入税額控除が認められます。

- (1)適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送

- (2)適格簡易請求書の記載事項(取引年月日を除く)が記載されている入場券等が使用の際に回収される取引((1)に該当するものを除く)

- (3)古物営業を営む者の適格請求書発行事業者でない者からの古物の購入(古物営業を営む者の棚卸資産に該当するものに限る)

- (4)質屋を営む者の適格請求書発行事業者でない者からの質物の取得(質屋を営む者の棚卸資産に該当するものに限る)

- (5)宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入(宅地建物取引業を営む者の棚卸資産に該当するものに限る)

- (6)適格請求書発行事業者でない者からの再生資源および再生部品の購入(購入者の棚卸資産に該当するものに限る)

- (7)適格請求書の交付義務が免除される3万円未満の自動販売機および自動サービス機からの商品の購入等

- (8)適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る)

- (9)従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当および通勤手当)

委託販売の特例とは?

事業者(委託者)が取引先(受託者)に商品の販売を委託する場合、本来であれば、委託者が購入者に対して適格請求書を交付する必要があります。

しかし、委託者以外の受託者など(適格請求書発行事業者に限りません)が委託者に代わって、委託者の氏名または名称、および登録番号を記載した適格請求書を購入者に交付する「代理交付」も認められます。

また、「媒介者交付特例」として、委託者、受託者の双方が適格請求書発行事業者である場合は、受託者が委託された商品を販売する際に、委託者に代わって、受託者自身の氏名または名称および登録番号を記載した適格請求書等を購入者に交付することができます。

免税事業者からの仕入の特例

インボイス制度の実施後は、原則として免税事業者等や個人など、適格請求書発行事業者以外からの仕入に係る消費税額を控除できなくなります。しかし、激変緩和の観点から、インボイス制度が実施される2023年10月から6年間、免税事業者等からの仕入税額相当額の一定割合を控除できる経過措置があります。この経過措置による仕入税額控除は、2026年9月までは80%、2029年9月までは50%と段階的に減額され、2029年10月に廃止されます。

なお、この仕入税額控除の適用にあたっては、免税事業者等から受領した区分記載請求書等と同様の事項が記載された請求書等の保存と、本経過措置の適用を受ける旨を記載した帳簿の保存が必要になります。

5.適格請求書にも対応!情報の一元化でペーパーレスを実現

生産管理システム『TECHS』シリーズは、中小製造業様向けに開発された、受注から売掛・買掛管理まで一元管理できるシステムです。案件ごとの図面や資料の管理を含め、業務データの一元管理に必要な機能が網羅されています。

また、受発注業務を電子化する「BtoBプラットフォーム 受発注 for 製造業」をはじめとする豊富なオプションから、自社にあわせた機能を組み合わせることができます。

生産管理システム『TECHSシリーズ』は、特に、受注生産、繰り返し生産が多い中小製造業が必要とする機能を搭載しており、業種別に、個別受注型の装置・機械製造業向けの『TECHS-S(テックスエス)』、多品種少量生産の部品加工業向けの『TECHS-BK(テックスビーケー)』があります。

※各導入効果の詳細は、リンク先の導入事例をご参照ください。

- ◇個別受注型 機械・装置製造業様向け生産管理システム『TECHS-S』

-

- ※機械・装置製造業様向け「TECHS-S」の導入事例は<こちら>

- ◇多品種少量型 部品加工業様向け生産管理システム『TECHS-BK』

-

- ※部品加工業様向け「TECHS-BK」の導入事例は<こちら>

6.まとめ

インボイス制度は、請求書発行、税計算などのさまざまな業務に影響を与えます。

自社や取引先が適格請求書発行事業者であるかどうかは、仕入税額控除の要件である適格請求書の発行可否にも関わる、取引上の重要な要素になりえます。

弊社を含め、多くの販売管理や会計システムで、インボイス制度を見据えた機能変更が予定されています。

請求に関する業務は、日常的に処理量が多く、正確性を求められる業務でもあります。お使いのシステムがインボイス制度に対応することは、正確で迅速な請求・経理業務にも繋がる、業務効率化の重要な要素の一つであると言えます。

また制度上、請求書等を7年間保存する必要があります。これを全て紙で保存する場合、保管スペースやコストが年々増加するとともに、必要書類を探すのにも時間がかかってしまいます。その対策として、書類の電子化は、保管スペースやコストを削減し、書類の検索効率を向上する大変有効な手段です。

国税庁ホームページでも、「適格請求書等保存方式に関するQ&A」として随時情報が更新されています。これらを使って制度改正への理解を深めながら、今後の動向を注視し、早め早めに対応準備を行っていくとともに、この機会にシステムの見直しや書類・業務の電子化を進め、業務効率の向上を図ってみてはいかがでしょうか。

この記事をシェアする