労働生産性の分析

著者:古川 祐介(ふるかわ ゆうすけ)

古川 祐介(ふるかわ ゆうすけ)

IT経営プロジェクト

TECHSを導入検討いただく企業様に訪問し、 ヒアリング~課題抽出~課題解決提案を行う部門で、 東海北陸地区の営業責任者を務めさせていただいております。

TECHS営業課は、生産管理に課題を持つ多くの製造業様にお伺いします。 そこで見たり、聞いたり、感じた実際の事例と、 中小企業診断士の取得で得た知識を重ね合わせて、 改善ノウハウを、理論的に分かり易く、お伝えしてまいります。

今回のテーマは、『労働生産性』についてです。

生産性向上を図るために、設備やITの導入を検討する企業様と多数面談させていただきますが、

皆さんは、自社の生産性をどのように評価されていますか?

皆さんは、自社の生産性をどのように評価されていますか?

今号では、「中小企業白書 2018年版」(中小企業庁)にある例にならって分析してみたいと思います。

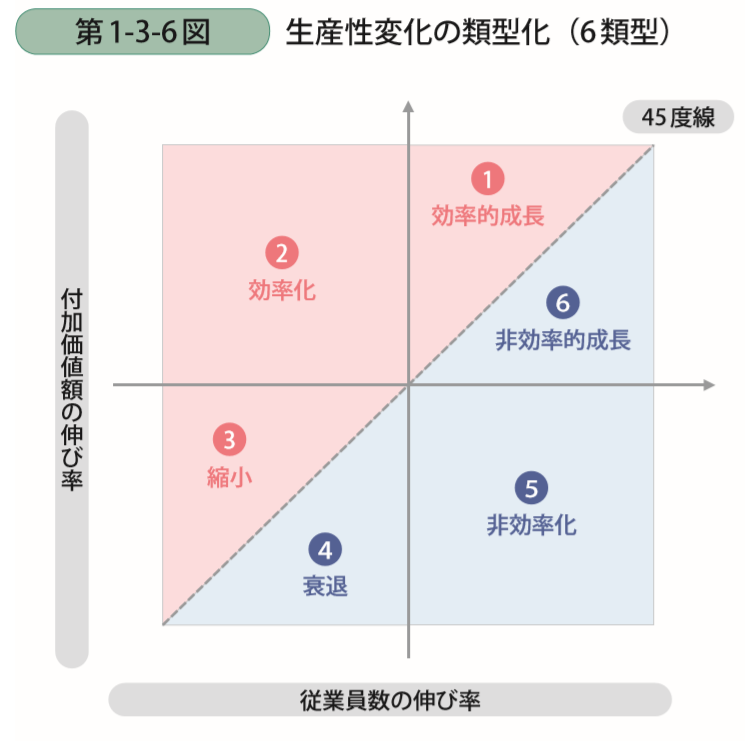

まずは、下記の「生産性変化の類型化」に当てはめて考えてみましょう。

自社が今どういう状況にあり、年々どのくらい成長しているかを確認してみましょう。

自社が今どういう状況にあり、年々どのくらい成長しているかを確認してみましょう。

分析手順

※図:「中小企業白書 2018年版」(中小企業庁) P.62より抜粋

(1)お手元に決算書をご用意ください。

3~5年分あるとよいです。

(2)「従業員数」を確認して、「従業員数の伸び率」を求めましょう。

例:従業員数が、

例:従業員数が、

前期→今期 15人→18人 の場合、3人増加で元は15人のため、+3÷15=「+0.2」 です。・・・A

前々期→前期 16人→15人 の場合、1人減少で元は16人のため、-1÷16=「-0.06」 です。・・・B

(3)「付加価値額」を確認し、「付加価値額の伸び率」を求めましょう。

ここでの付加価値は、付加価値額=営業利益+(給与総額+福利厚生費)+減価償却費とします。

簡単に説明しますと、本業の儲け+従業員へ還元+対外的に支払いのない費用のことです。

簡単に説明しますと、本業の儲け+従業員へ還元+対外的に支払いのない費用のことです。

(「中小企業白書 2018年版」(中小企業庁)では、

付加価値額=営業利益+(給与総額+福利厚生費)+動産不動産賃借料+租税公課+減価償却費

とありますが、本コラムでは計算を簡素化しています。)

とありますが、本コラムでは計算を簡素化しています。)

例:付加価値額が、

前期→今期 6,000万円→6,600万円 の場合、

600万円増加で元は6,000万円のため、+600÷6,000=「+0.1」 です。・・・C

前々期→前期 5,800万円→6,000万円 の場合、

200万円増加で元は5,800万円のため、+200÷5,800=「+0.03」 です。・・・D

(4)従業員数の変化率を横軸、付加価値額の変化率を縦軸にとり、分布を確認しましょう。

上記計算結果のA、Bは横軸、上記計算結果のC、Dは縦軸です。

(5)45度線を確認します。

従業員の変化率と付加価値額の変化率の分布において、

45度線は従業員数の変化率より付加価値額の変化率が上回っているかどうか、

つまり労働生産性の変化を示す線です。

45度線を上回っていれば、従業員数の変化率に対して付加価値額の変化率が上回っている状況、

すなわち労働生産性が向上している領域を示しています。

45度線を上回っていれば、従業員数の変化率に対して付加価値額の変化率が上回っている状況、

すなわち労働生産性が向上している領域を示しています。

それでは、上記の(2)(3)の計算例について、見てみましょう。

前期→今期は、横軸+0.2(計算結果A) 、縦軸+0.1(計算結果C) です。

よって45度線より下に位置しているので、⑥非効率的成長 と読み取れます。

よって45度線より下に位置しているので、⑥非効率的成長 と読み取れます。

前々期→前期は、横軸-0.06(計算結果B) 、縦軸+0.03(計算結果D) です。

よって45度線より上に位置しているので、②効率化 と読み取れます。

よって45度線より上に位置しているので、②効率化 と読み取れます。

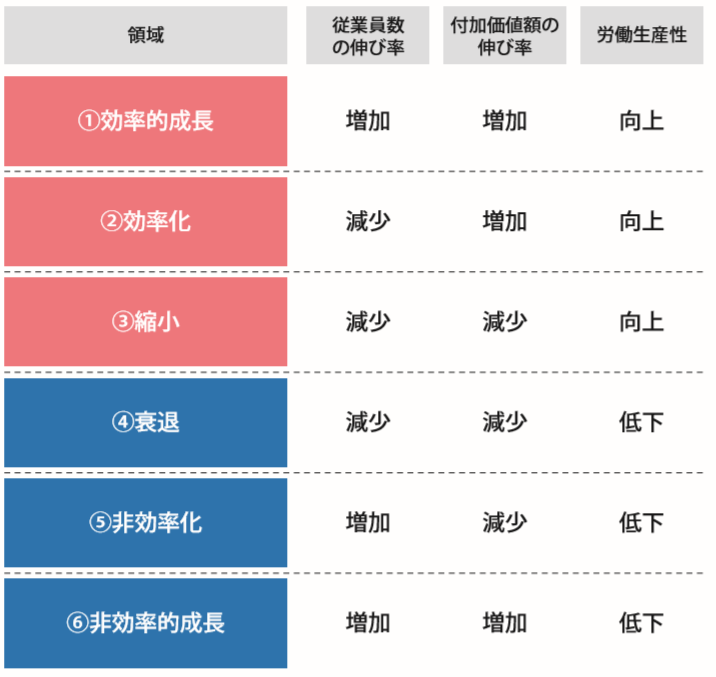

領域の説明

・領域①「効率的成長」

従業員数、付加価値額ともに増加させながら、

従業員数の伸び率以上に付加価値額の伸び率が上回っている状態であり、

労働生産性が向上している領域です。

健全な企業成長ができているといえます。

労働生産性が向上している領域です。

健全な企業成長ができているといえます。

・領域②「効率化」

従業員数の伸び率は減少しているが、付加価値額の伸び率は増加しており、

労働生産性が向上している領域です。

今後予想される、労働人口の減少により、従業員数の増加が難しくなる経営環境下において、

領域②「効率化」を目指すことは、労働生産性 を高めていく上での一つの選択肢となる領域といえます。

労働生産性が向上している領域です。

今後予想される、労働人口の減少により、従業員数の増加が難しくなる経営環境下において、

領域②「効率化」を目指すことは、労働生産性 を高めていく上での一つの選択肢となる領域といえます。

・領域③「縮小」

従業員数、付加価値額ともに減少していますが、

従業員数の減少率ほど付加価値額の減少率が大きくない領域であり、

結果として労働生産性が向上している領域です。

従業員数の減少率ほど付加価値額の減少率が大きくない領域であり、

結果として労働生産性が向上している領域です。

ここまでの、領域①「効率的成長」、領域②「効率化」、領域③「縮小」は、

労働生産性を向上させている領域です。

続いて、

・領域④「衰退」

従業員数の減少率以上に付加価値額の減少率が大きく、

労働生産性が低下している領域です。

従業員数の減少率以上に付加価値額の減少率が大きく、

労働生産性が低下している領域です。

従業員数を減少させ、付加価値額も減少させると、負の循環に陥り、

ますます衰退の方向に進んでしまう恐れがあることから、

企業継続の観点から望ましい状態とはいえない領域です。

企業継続の観点から望ましい状態とはいえない領域です。

・領域⑤「非効率化」

従業員数は増加しているものの付加価値額が減少しており、

従業員数は増加しているものの付加価値額が減少しており、

労働生産性が低下している領域です。

新規事業開始時など従業員数が増加した場合に、

一時的にこの領域に分類されるケースも想定されますが、

従業員数の増加に見合った付加価値額を生み出すことで、

一時的にこの領域に分類されるケースも想定されますが、

従業員数の増加に見合った付加価値額を生み出すことで、

労働生産性を向上させている領域へ向かうことが期待されます。

・領域⑥「非効率的成長」

従業員数、付加価値額ともに増加しているが、

従業員数、付加価値額ともに増加しているが、

従業員数の増加率のほうが付加価値額の増加率より大きく、

労働生産性が低下している領域であり、

従業員数の増加に見合った付加価値額が創出できていない領域といえます。

これらの、領域④「衰退」、領域⑤「非効率化」、領域⑥「非効率的成長」は、

労働生産性を低下させている領域です。

労働生産性を低下させている領域です。

※図:「中小企業白書 2018年版」(中小企業庁) P.62より抜粋

まとめ

少し長くなりましたので、今号では現状把握までとします。

業種別、規模別の平均値との比較や、

成長への経路など、続きは次回にします。

成長への経路など、続きは次回にします。

どの領域に当てはまる企業様にも、

ITを活用して生産性向上、企業成長を目指していただく提案を心がけておりますが、

特に、領域⑤「非効率化」、領域⑥「非効率的成長」に当てはまる企業様は、

仕事量の増加に伴い、従業員数を増やしてきたものの、

人材育成が進まず、業務の標準化や効率化も不十分でノウハウの伝達が進まない為、生産性向上に直結しない。

そんな課題をお抱えではないでしょうか?

特に、領域⑤「非効率化」、領域⑥「非効率的成長」に当てはまる企業様は、

仕事量の増加に伴い、従業員数を増やしてきたものの、

人材育成が進まず、業務の標準化や効率化も不十分でノウハウの伝達が進まない為、生産性向上に直結しない。

そんな課題をお抱えではないでしょうか?

そんな時は、ぜひ生産管理の専門家、テクノアにご相談ください。

お問い合わせはこちらから

https://www.techs-s.com/contact

https://www.techs-s.com/contact

この記事をシェアする