ITCカンファレンス2024優秀コンサル賞受賞事例

著者:荒井 哲(あらい さとし)

中小企業診断士、ITコーディネータ

大阪大学工学部機械工学科卒業

ITCカンファレンス2024 優秀コンサル賞

年間約150社の製造業を訪問して現場を多数経験。

中小製造業にIT経営コンサルティングをご提供する

「IT経営事業部」に所属。

財務分析、生産管理システム導入前分析、課題解決提案を専門領域と

します。

はじめに

中小製造業の経営者の皆様、生産管理システムを導入する際、何を期待されているでしょうか。多くの場合、「業務を効率化したい」「ペーパーレス化を進めたい」といった目的が挙げられますが、本来の目的はそれだけではないはずです。生産管理システムの真の目的は、会社を利益体質に変え、社員の給与アップを実現し、取引先との良好な関係を築くことで自社を含めた利害関係者を幸せにすることにあります。

しかし現実には、多くの企業がシステム導入後、OA効果(オフィスオートメーション効果)、すなわち単なる業務効率化にとどまってしまっています。経営者の思いを実現するためには、システム導入だけでなく、そのシステムから得られるデータを活用し、経営改善につなげるコンサルティングが必要です。

今回は、当社が実施した中小製造業へのコンサルティング事例を通じて、製造業におけるIT活用と工業簿記の知識を組み合わせたPDCAサイクルの定着がいかに重要かをお伝えします。なお、この事例はITCカンファレンス2024において優秀コンサル賞を受賞したものであり、ITコーディネータ協会から高い評価をいただいたプロジェクトです。

1.当社の理念と取り組み

株式会社テクノアは「縁があった企業や人々を幸せにする」ことを理念としています。ITの力で、お客様の経営力向上や業務改善といった企業体質の変革をご支援し、豊かな未来を創造することを当社の使命としています。

私たちは単に利益や損得で判断するのではなく、「善か悪か」「正しいかどうか」という基準で行動しています。お客様が困っている時には多少の工数がかかっても支援し、社内の同僚が困っていれば助け合う、そんな社員の集まりだと私は思っています。

私自身は2019年に中小企業診断士、2022年にITコーディネータの資格を取得し、中小製造業様への生産管理システムの導入提案に加え、財務分析やITを活用した原価改善コンサルティングを行っています。

2.支援企業の概要と課題

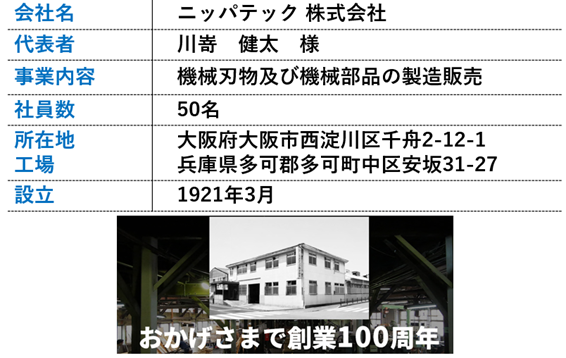

今回ご紹介するのは、兵庫県に工場を構え、創業100年を超えるニッパテック株式会社様のケースです。従業員約50名で機械刃物や機械部品の製造販売を行っており、私達は2年間にわたって生産管理システムの導入と原価改善コンサルティングを実施しました。

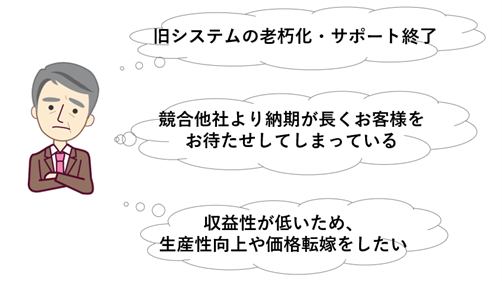

同社の抱えていた課題は主に以下の3点でした。

同社の抱えていた課題は主に以下の3点でした。

【課題1】 既存システムの老朽化:旧システムが老朽化し、メーカーのサポートが受けられない状況でした。

【課題2】 納期の長さ:競合他社と比較して製品のリードタイム(納品までの期間)が長く、お客様をお待たせしてしまう状況でした。

【課題3】 収益性の低さ:生産性向上や価格転嫁が必要でしたが、交渉の際に必要となる根拠データが不足していました。

3.プロジェクトの内容と実施したこと

私たちは同社に生産管理システム「TECHS-BK」を導入し、事務所と工場を含む40台のパソコンでシステムを稼働させました。このシステムでは受注から売上、請求書発行までの一連の流れと、バーコードを活用した工程管理を実現しています。

多品種少量生産の製造業では「何が儲かっていて何が儲かっていないのか」が把握しづらいという課題があります。そこで個別案件ごとに原価を正確に捉える仕組みを構築しました。

しかし、システム導入による「OA効果」(情報の一元化、業務効率化)だけでは十分ではありません。私たちが目指したのは、システムから得られるデータで経営者の意思決定を支援し、実際に原価低減などの「利益体質改善効果」につなげることでした。

そこで、並行して以下のような原価改善コンサルティングも実施しました。

現状把握と課題の明確化

最初のステップとして、ニッパテック様から決算書を5年分お預かりして詳細な財務分析を行いました。IT系の企業が決算書を見るというのはあまり一般的ではないかもしれませんが、私たちは財務状況を理解することを非常に重視しています。また、経営幹部から直接ヒアリングを行い、現場で感じている課題を吸い上げました。製造原価報告書も詳しく分析し、「どの費目のコストが高いのか」「どこをITで重点的に管理すべきか」といった当たりをつけていきました。

KPI設定と改善策の実施

現状分析により、収益性低下の原因が主に「売上の減少」と「固定費の増加」にあることがわかりました。売上減少の背景には納期遅延の問題があったため、バーコードの仕組みを構築し、リアルタイムで工程の進み具合を把握できるようにしました。また、同社には明確な売上目標が設定されていなかったため、月次の売上目標を一緒に設定し、システム上で進捗を常に確認できる仕組みも作りました。何より重要だったのは、案件ごとの原価を正確に把握する仕組みづくりで、「どの仕事が儲かっていて、どの仕事の利益率が低いのか」を明確にしました。

幹部向け原価教育の実施

システムだけでなく、それを使いこなす人材の育成も欠かせません。そこで、経営層、部門長などの幹部向けに自社の決算数字を使った工業簿記の講座を開催しました。製造業の方々は技術的な専門性は高いものの、意外と財務や原価計算に関する知識に触れる機会が少ないことが多いのです。「変動費と固定費の違い」「原価計算の基本」といった内容から始め、実際の自社データを使って分析する実践的な内容まで提供しました。また、10年以上見直されていなかった時間チャージ(人や機械が1時間動くことでかかるコスト)も現在の人件費や経費に基づいて再計算し、適正な価格設定の基礎を作りました。

PDCAサイクルの定着

最も重要だったのは、一度きりの改善ではなく、継続的に改善していく仕組みを作ることでした。そこで、システムから抽出した売上・利益・原価などの指標を月次で確認する「原価会議」を立ち上げました。「先月はなぜ原価率が上がってしまったのか」「どの製品群の利益率が改善したのか」といった点を皆で議論し、次の一手を考える場として定着させました。この会議では単に数字を確認するだけでなく、必ず改善のアクションにつなげるようにしたことが成功の鍵でした。

4.取り組みの成果

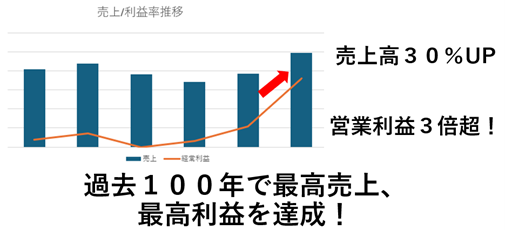

これらの取り組みの結果、ニッパテック社は目覚ましい成果を挙げることができました。定量面では売上高が30%も増加し、さらに営業利益においては実に3倍という驚異的な伸びを記録しました。同社の100年を超える長い歴史の中でも、これらの数字はいずれも過去最高の実績となりました。

また、定性面での成果も非常に大きなものがありました。特に喜ばれていたのは、従業員の意識が大きく変わり、人材が育つ組織へと変貌したことです。それまでは「ただ物を作ればよい」という風土が支配的で、売上や利益、原価といった経営指標への意識は希薄でした。しかし取り組みを通じて、社員一人ひとりが数字に目を向け、収益を意識するようになったのです。

特に印象的だったのは、年に一度開催される全社発表会での出来事です。私も参加させていただいたこの場で、社長が全従業員に向けて明確な目標を提示し、「この目標を達成して得られた利益で皆さんの給料を上げたい。皆さんの笑顔が見たい」と熱く語りかける姿を目の当たりにしました。それまで明確な数値目標を持っていなかった会社が、このように変わっていく様子を見られたことは、コンサルタントとして大きな喜びでした。

5.今後の展開

現在、同社では熱処理工程の内製化プロジェクトを進めており、競合他社に対するコスト優位性の確立を目指しています。また、経営理念の定着と組織強化にも継続的に取り組んでいます。

6.まとめ:製造業におけるIT経営の要点

多くの中小製造業では、情報システムを導入しても単なるOA効果(業務効率化)にとどまるケースがほとんどです。しかし、真の経営改善を実現するためには、以下の点が重要です。

1. システム導入の目的を明確にする

製造業の経営者が本当に欲しいのは「業務効率化」ではなく「儲かる体質づくり」です。システムはそのための手段であり、目的ではありません。

2. 工業簿記の知識とITの融合

製造業では生産現場の技術力と同時に、数字で経営を語れる力が必要です。工業簿記の知識を持った上でITシステムを活用することで、初めて真の経営改善が可能になります。

3. PDCAサイクルを回す仕組みづくり

システムから得られるデータを定期的に分析し、改善につなげる会議体や仕組みを作ることが重要です。データを取るだけでは何も変わりません。

4. 経営者・社員の意識改革

最終的には人の意識が変わり、行動が変わらなければ成果は出ません。当社のコンサルティングでは、ITツールの導入と並行して、経営者や幹部の意識改革にも力を入れています。

私たち株式会社テクノアは、単なるシステム導入だけでなく、お客様の利益体質実現を通じて社員の給与アップや取引先との良好な関係構築につなげ、企業理念にある「縁があった企業や人々を幸せにする」ことを目指しています。

中小製造業の経営者の皆様、生産管理システムの導入を検討されている方は、システムの「導入」だけでなく「活用」まで視野に入れ、真の経営改善につなげるパートナー選びを行っていただければ幸いです。

この記事をシェアする