営業利益率の目安とは?計算式や製造業における収益改善のポイントを解説!

著者:ものづくりコラム運営

ものづくりコラム運営チームです。

私たちは、ものづくりに関する情報をわかりやすく解説しています!

生産現場での課題解決や業務効率化のヒント、生産性向上にお役立ていただけることを目指し、情報発信していきます!

製造業の収益力を測る重要な指標、営業利益率。本コラムでは、製造業の営業利益率向上のための基礎知識から、10%の壁を突破するための具体的な方法までご紹介します。コスト削減、データ活用、生産効率化など、多角的なアプローチで収益改善のポイントを解説していきます。

1.営業利益率の基礎知識

営業利益率は企業の本業における収益力を示す重要な指標です。その算出方法と重要性について詳しく解説します。

営業利益の算出方法

まずは、営業利益の計算方法をみてみます。

営業利益や営業利益率は次の計算式で算出します。

・営業利益 = 売上高 - 製造原価 - 販売費及び一般管理費

・営業利益率 = (営業利益 / 売上高) × 100

また、各項目につては下記をご参照ください。

| 項目 | 内訳 | 補足 |

| 売上高 | 商品・製品の販売収入 | 営業外収益は含まない |

| 製造原価 | 材料費、労務費、製造経費など | 製品の製造にかかわる費用 |

| 販売費及び一般管理費 | 広告宣伝費、事務消耗品費など | 営業・管理活動に関連する費用 |

営業利益率と粗利益率の違い

営業利益率と粗利益率は、どちらも企業の収益性を測る重要な財務指標ですが、それぞれ異なる側面を示しています。以下にそれぞれの定義と違いを説明します。

- ・粗利益率

- 売上高から製造原価を引いた利益率で、販管費は考慮しません。

製品自体の付加価値や競争力を示す指標になります。

※粗利益率 = (売上高 – 売上原価) / 売上高 × 100製造コストや仕入れコストなど、直接的な費用のみを考慮し、商品やサービスの販売から直接得られる利益の割合を示すため、企業の基本的な収益力を表す指標とも言えます。

- ・営業利益率

- 粗利から販管費を引いた利益率です。

企業の本業での収益力を示す指標になります。

※営業利益率 = (営業利益 / 売上高) × 100売上原価に加え、販売費及び一般管理費も考慮するため、企業の経営効率や収益力をより包括的に表す指標となります。

1.3 営業利益率で注意すべきポイント

営業利益だけでは全体像が見えない

中小製造業では借入金利息など営業外要素が大きく影響します。また、特別損益、法人税等を勘案して最終的な利益である当期純利益が算出されます。本業の利益である、という点で、営業利益率は非常に重要ではありますが、会社全体の財務状況を考慮する場合は、経常利益率や純利益率も併せて考える必要があります。

中小製造業特有の注意点

特定取引先への依存度が高い場合は、その動向に注意が必要です。安定した売上・利益を確保するためには、中長期的にリスク分散を図ることも大切です。

また、設備の老朽化による修繕費の増加や設備入れ替えによる減価償却費の増加、人材確保・育成コストの増加や一時的な生産性低下も利益率に影響を与えます。

業種・業態の特性を理解する

一口に製造業と言っても、業種・業態や会社の規模によって、費用構造は大きく異なります。

同じような製品を製造している会社でも、無償支給が多い会社と自社調達の会社では、材料費の割合が全く異なります。また、会社規模が大きくなるほど、管理コストが増え、販管費の割合が大きくなる傾向があります。売上の上下と利益の上下は、費用構造によって左右されますので、利益の目標を立てたり、利益予測を行う場合は、自社の特徴を理解することが必要です。

また、業種や規模が似た企業との比較や業界団体のデータも活用して、自社の位置づけを客観的に把握することが大切です。

経年変化を観察する

数年間の推移で上昇・下降傾向を把握し、季節変動や原材料価格、為替の影響も考慮する必要があります。一時的要因と構造的要因を区別することが必要です。

営業利益率の重要性

営業利益率は中小製造業の持続的成長にとって重要な指標です。

その主な理由は以下の通りです

経営の安定性と成長力

会社に最後に残る利益は、当期純利益ですが、純利益は利益余剰金に計上され、会社の純資産を増加させます。純資産の増加分は、現預金として保有されたり、機械などの有形固定資産へ投資され、会社の成長に繋がっていきます。また、純資産は、会社自身が持っている資産のため、返済の必要がなく、これが増加することは、会社の財務的な安定性に寄与します。

当期純利益を確保するためには、まずは本業の利益である、営業利益をしっかり確保することが重要です。

競争力の強化

企業が生産性を向上させ、競争力を強化するためには、新しい機械の導入と従業員の採用・育成が重要です。

最新の機械を取り入れることで、業務の効率が向上し、作業時間やコストの削減が可能となります。また、新たな人材の採用と既存従業員の育成を通じて、技術力を向上させることで、他社との差別化を図れます。利益が確保できる体制が整うと、こういった積極投資がしやすくなり、より競争力の強化につながります。

従業員満足度と社会的責任の向上

安定した収益は、従業員の待遇改善や福利厚生の充実につながり、モチベーション向上に寄与します。また、環境対策や社会貢献活動への投資が可能となり、企業の社会的責任を果たすことができます。

営業利益率の向上は、中小製造業の生き残りと成長への重要な鍵となります。経営者は常にこの指標を意識し、継続的な改善に取り組むことが求められます。

中小製造業の目安:営業利益率は5%前後

中小製造業の営業利益率は業種によって異なりますが、一般的に5%前後が目安とされています。業種別の平均値と、健全な営業利益率を維持するための戦略を紹介します。

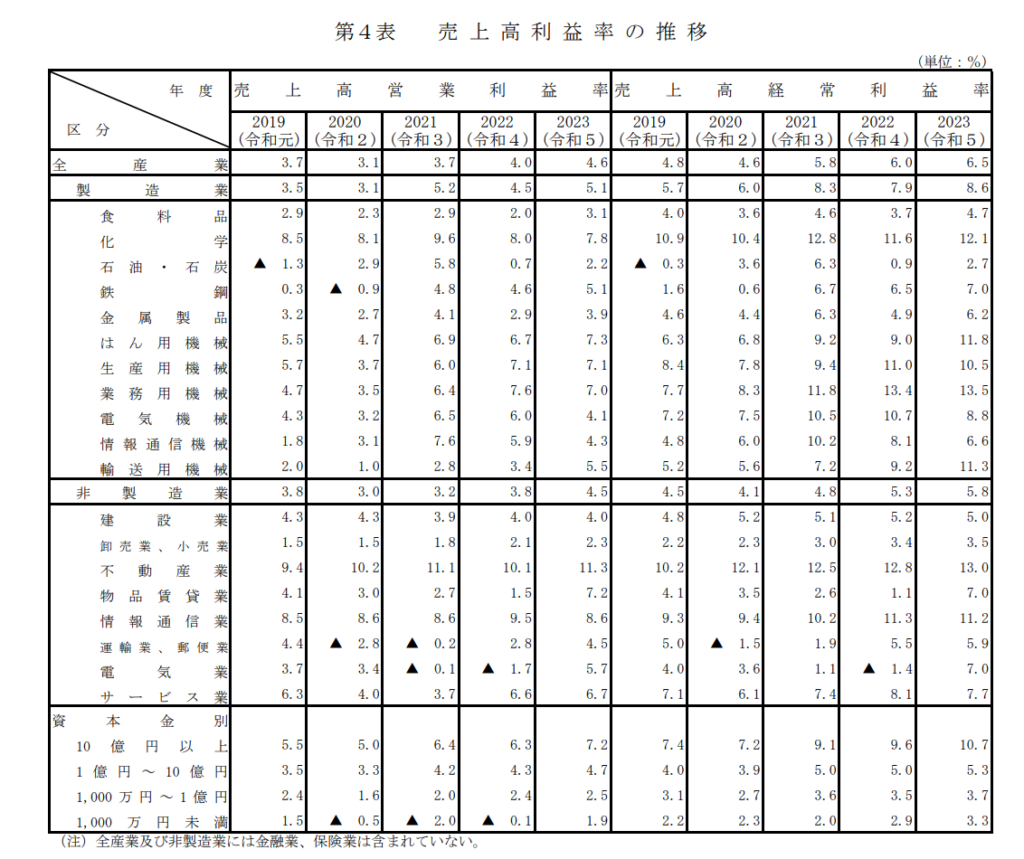

業種別の平均営業利益率

業種別の平均営業利益率「年次法人企業統計調査(令和5年度)」によると、業種別の平均営業利益率は下記のとおりです。(※1)

※1:報道発表 年次別法人企業統計調査(令和5年度)

https://www.mof.go.jp/pri/reference/ssc/results/r5.pdf

この調査結果から、業種によって営業利益率に差があることがわかります。各企業は、自社の属する業種の平均値を参考にしつつ、さらなる改善を目指すことが重要です。

健全な営業利益率を維持するための戦略とは

- ・付加価値の高い製品・サービスの提供

- 健全な営業利益率を維持するためには、適正な価格で製品・サービスを提供することが必要です。価格以外の面で差別化を図り、利益を確保できる価格で受注できるように、付加価値の高い製品やサービスを提供することが大切です。

- ・適切な原価管理

- 利益は、売上高から費用を引いたものです。どれだけ売上が伸びても、費用が適正に抑えられていなければ、利益は増えません。

製造業の場合、会社で発生する費用は大きく分けて、製造するための費用(製造費用)と営業・管理するための費用(販管費)に分かれます。また、製造原価の中は、材料費、外注費、労務費、経費と複数の費用に分かれます。さらに、中小製造業に多い多品種少量生産の場合、それらの費用は製品ごとに異なり、非常に複雑になります。この複雑な費用を製品ごとに個別原価管理を行い、適正化することが利益率UPのためには大切です。

3.10%の壁:営業利益率を向上させる具体的な方法

営業利益率10%は多くの製造業にとって大きな壁です。この壁を突破するための具体的な方法を、紹介します。

コスト削減と生産効率の向上

昨今、材料費が高騰しているとよくお聞きします。全体的に高騰する中で、値下げは現実的ではありませんが、複数のサプライヤーを比較検討し、相見積もりを行うとともに、大量発注によるボリュームディスカウントの交渉や、長期契約による価格の安定化はコストを適正に抑えることに貢献します。そのためには、過去の価格推移や年間の使用記録データが役立ちます。また、不良管理を行って、不良による廃棄を減らすことも、材料費削減に一役買います。

また、ムダの排除や作業の標準化、多能工化の推進により、人的資源を最大限に活用します。製造ラインの動線見直しや、IoTやAIを活用した設備の予防保全により、生産性と稼働率を向上させます。社内の生産性が上がれば、社内負荷を理由に外注していた作業を社内で行えるようになり、外注費を抑えられます。

高付加価値の製品開発

高付加価値の製品を開発するためには、市場分析や顧客ニーズを把握することが必要です。また、付随するサービスを通して、高付加価値を実現することも可能です。

例えば、他社にない独自の技術や短納期対応、高度なカスタマイズなどの柔軟な対応が他社との差別化になり、高付加価値に繋がります。

収益性の高い製品の営業強化

多品種少量生産の場合、製品ごとに利益率は大きく異なります。

利益率の高い製品の営業に注力するとともに、利益率の低い製品について、値上げや転注で割合を下げていくことが利益率向上につながります。値上げをすることで、転注や失注になることが怖い、というお話はよく聞きます。仕事が足りなくなって、工場が暇してしまうというのは困りますが、利益率の低いものを減らすことと、高いものの営業に注力することを同時におこなって、利益率を高めていきましょう。

これらの取り組みは、特別な設備投資や高度な技術がなくても始められます。まずは小さな改善から始め、徐々に拡大していくことが大切です。社員全員で協力して進めることで、会社全体の効率が上がり、利益率の向上につながります。

4.営業利益に影響を与える外部要因

製造業の営業利益は様々な外部要因の影響を受けます。主要な外部要因とその対策について説明します。

市場の競争状況(価格競争)への対策

価格設定や見積金額については、高ければ売れない、安ければ利益が出ない、と悩まれている経営者様も多いのではないでしょうか。

見積については、まずは原価をしっかり把握して、いくらであればどれくらいの利益がでるのか、いくらまでなら価格を抑えて提示できるのか、これをあらかじめ考えておくことが大切です。新規品の場合も、過去の類似製品から、原価を予測して価格設定・見積を行います。

また、価格ではないところで競争力を強化することも重要です。顧客のニーズをとらえて、高付加価値の製品・サービスを提供できるようにしましょう。

原材料の価格変動への対策

相見積もり、ボリュームディスカウントの交渉、不良による廃棄量の削減など、材料費削減の努力をするとともに、変動した価格を製品価格に転嫁することも非常に重要です。

材料費の変動については、仕入単価の推移をデータ化して、得意先に価格交渉することが考えられます。

人件費や設備投資の増加への対策

作業の標準化や稼働率の向上など、生産性向上の努力をするとともに、人件費や設備費についても、価格転嫁を進めることが必要です。

原材料費に比べると、価格転嫁に応じてもらいにくい、どのようなデータを用意したらよいか分からない、というお話を聞くこともありますが、製品ごとに個別の工数や原価を把握して、それをもとに交渉していきましょう。

製造業の営業利益に影響を与える外部要因として、市場の競争状況、原材料の価格変動、人件費や設備投資の増加に対する対策を挙げました。価格競争においては、しっかりとした原価把握と価格設定、高付加価値製品の提供が求められます。また、原材料費、人件費や設備投資に対しては、コスト削減の取り組みや生産性向上の施策を講じるとともに、個別のデータを基にした価格転嫁の交渉が重要です。これらの取り組みを通じて、外部環境の変動に柔軟に対応し、安定した営業利益の確保を目指しましょう。

5.事例紹介:原価プロジェクトを通じて過去最高益を達成(有限会社マーベル様)

従業員20名の中小製造業、有限会社マーベル様の改革事例をご紹介します。売上高と収益性の低下に悩んでいた同社が、原価プロジェクトを通じて過去最高益を達成しました。

目標・数字への意識を高めると、社員の「行動」が変わる

お客様が抱えていた課題

- ①売上減少、収益性の低下

②「現場の管理」「数字」への危機感不足

③現場での管理会計の必要性

改善までのステップ

- ①現状把握と財務分析

- まず行ったのは、財務諸表・ヒアリングで現状分析をして、課題を抽出することでした。

納期遅延、売上目標がない、仕事量が減っているにも関わらず残業が増えている、など、解決しなければならない課題が複数ありました。

- ②目標の決定と意識の共有

- 現状の費用をもとに、目標となる利益のために必要な売上目標の設定を行いました。

また、ただ設定するだけでなく、どうしてその目標となるのか、財務諸表の数字をもとに、現場リーダーに説明を行いました。これにより、目標が明確化され、また、改善しなければいけない課題について、意識の共有がされました。

- ③適切な時間チャージの設定とシステム運用改善

- マーベル様では、もともと材料や外注という社外費のみが原価管理の対象でした。しかし、仕事量が減っているのに残業が増えているという状況にかんがみ、自社の労務費をもとにした時間チャージを設定して、生産管理システム(TECHS)にて加工工数の収集を始めました。

- ④原価管理体制の構築

- システムの運用を見直すことで、社外費だけでなく、社内加工費も含めた製品ごとの個別原価が見えるようになり、その個別原価データをつかって、原価の検証を始めました。原価検証を行う、「原価会議」は、はじめ、赤字案件・低粗利案件も多く、現場リーダーにとってはつらい現実を見る場となりました。

しかし、1年後には、正確なデータを基に、 現場リーダーが中心となって、事前に 目標原価を上回る物件について原因 を確認して会議に参加し、再発防止 に向けて話し合いを行う、前向きな会議の場となりました。

- 結果

- • 売上高が対前年比25%増加

• 利益率も改善し、過去最高益を達成

• 社員の数字に対する意識が向上し、自発的な改善活動が活発化

マーベル様の事例は、明確な目標設定と数字への意識改革が業績向上の鍵となりました。自社の現状把握と適切な目標設定から、あなたの会社の成長も始まります。

6.まとめ

営業利益率の向上は、製造業の持続的成長と競争力強化に不可欠です。本コラムで解説した知識を実践に移し、実際の業績向上につなげるには、専門的なノウハウと体系的なアプローチが必要です。

当社のIT経営コンサルティングサービスは、データ分析・可視化、生産管理システムの最適化、原価管理の仕組み構築、人材育成支援など、お客様の経営課題解決を総合的にサポートします。持続的な成長と発展を実現するため、ぜひ当社のIT経営コンサルティングサービスをご活用ください。

IT経営の実践で「経営課題」を解決!まずは<財務諸表分析>無料診断サービスから

▼中小企業診断士・ITコーディネータによる伴走型IT経営支援サービス『IT経営コンサルティング』

この記事をシェアする